ЕБЧАЮЛжУЃКПЭМвОМУЭј >> ПЭМвОМУ >> ПЭМвЕиЧјжеМЋОМУЗЂеЙФЃЪНгыЗЂеЙеНТд >> ПЭМвЕиЧјОМУЗЂеЙФЃЪНгыЗЂеЙеНТд >> гыПЭМвЕиЧјОМУЗЂеЙгаЙиЕФеўВпКЭаХЯЂ >> жаЙњОМУЪЎЧПГЧЪа20ФъжЎБфОж

| жаЙњОМУЪЎЧПГЧЪа20ФъжЎБфОж |

|

ПЭМвОМУЭј 2018 Фъ 8 дТ 20 Ше 16 ЪБ 0 Зж 13 Уы ЁЁ РДдД: ЫбКќВЦО 2018-8-9 9:34:00 |

|

ЮФиЮїВПО§ РДдДиЮїВПЙЪЪТ ЩЯАыФъжївЊГЧЪаОМУЪ§ОнЯрМЬЙЋВМЃЌGDPХХдкЧАЪЎЕФЗжБ№ЪЧЃК ЩЯКЃ 15558.15вкЃЛББОЉ14051.2вкЃЛЩюлк11009.38вкЃЛЙужн10652.98вкЃЛЬьНђ9927.6вкЃЛжиЧь9821.09вкЃЛЫежн9109.77вкЃЛГЩЖМ6870.68вкЃЛЮфКК6780.38вкЃЛКМжн6356вкЁЃ ЯрЖдгк2017ФъШЋФъЃЌећЬхХХЮЛИёОжЩЯЃЌГ§СЫЬьНђЗДГЌжиЧьЭтЃЌУЛгаЦфЫћБфЛЏЃЌВЛЙ§GDPдіЫйЕФЗжЛЏИќМгУїЯдЁЃ

Й§ШЅЮхФъЃЌББЩЯЙуЩюЫФДѓвЛЯпГЧЪаЃЌББОЉКЭЩЯКЃЖМДІгкЦѓЮШЕФзДЬЌЁЃ БШШчДг2013ФъЕН2017ФъЃЌЩЯКЃЕФGDPдіЫйЗжБ№ЮЊ7.7%ЃЛ7%ЃЛ6.9%ЃЛ6.8%ЃЛ6.9%ЁЃгыДЫЭЌЪБЃЌЙужнКЭЩюлкдђЮЌГжБШНЯИпЕФдіГЄЁЃБШШчЩюлк2013ФъЕН2017ФъдіЫйЗжБ№ЮЊЃЌ10.5%ЃЛ8.8%ЃЛ8.9%ЃЛ9%ЃЛ8.8%ЁЃ ЕННёФъЩЯАыФъЃЌЙужнЦЃЬЌОЁЯдЃЌдіЫйжЛга6.2%ЃЌЕЭгк6.8%ЕФШЋЙњЫЎЦНЁЃЭЌбљЮЎУвВЛеёЕФЛЙгаЬьНђЃЌ3.4%ЁЃЙ§ШЅдіЫйШЋЙњСьЯШЕФжиЧьЃЌвВНЕЕНЦНОљЯпЯТЃЌжЛга6.5%ЁЃ ЙужнЁЂЬьНђЁЂжиЧьЕєЖгЃЌГЩЖМКЭЮфККМЬајПьЫйзЗИЯЃЌдіЫйЖМЪЧ8.2%ЁЃВЛЙ§ПМТЧЕНОМУЬхСПЕФВюОрЃЌЖЬЦкФкИЯГЌЕФПЩФмадВЛДѓЁЃ жївЊЖўЯпГЧЪаОМУЬхСПвдЫежнЮЊНчЃЌЗжГЩСЫСНЕЕЁЃЩЯАыФъGDPХХдк11ЮЛЕФФЯОЉЃЌКЭ12ЮЛЕФЧрЕКЃЌгыХХдкЕк10ЕФКМжнжЎМфЃЌВюОрЯрЕБаЁЃЌОМУЪЎЧПГЧЪаУћЕЅвРОЩГфТњБфЪ§ЁЃ 1.ЖЋББГЩ20ФъвдРДОМУЕФзюДѓБфСП ЩЯАыФъШЋЙњGDPЪЧ418961вкЃЌЖјАыФъБЈжаЕФОМУЪЎЧПГЧЪаЃЌGDPМгЦ№РДЙВ100137.23вкЃЌдкШЋЙњЕФеМБШИпДя23.9%ЃЌГЌЙ§ЮхЗжжЎвЛЃЌГфЕБСЫШЋЙњОМУЕФЕзХЬНЧЩЋЁЃ ЕБШЛЃЌЫцзХЙњФкЭтОМУаЮЪЦЕФБфЛЏКЭВњвЕНсЙЙЕФзЊаЭЕїећЃЌОМУЪЎЧПЕФЙЙГЩвВвЛжБдкБфЁЃ ШчЙћвдИФИяПЊЗХЮЊЦ№ЕуЃЌФЧУДзюДѓЕФБфЛЏЪЧЖЋББЕиЧјЕФЫЅТфЁЃ

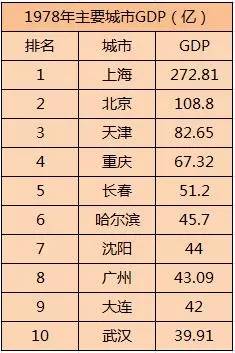

1978ФъЃЌГЄДКЁЂЙўЖћБѕКЭЩђбєЕФОМУЬхСПЃЌШЋЖМСІбЙЙужнЃЌЗжБ№ЮЛгкШЋЙњЕФЮхЁЂСљЁЂЦпЮЛЃЌХХдкЩЯКЃЁЂББОЉЁЂЬьНђКЭжиЧьКѓУцЁЃДЫЭтЃЌДѓСЌвВдкШЋЙњЕкОХЁЃ ОМУЪЎЧПГЧЪаЖЋШ§ЪЁеМСЫЫФИіУћЖюЃЌетЮовЩЪЧЖЋББОМУЕФЛдЛЭЪБПЬЁЃВЛЙ§ЫцзХРЯЙЄвЕЧјЕФУЛТфЃЌЖЋББМИИіЪЁЛсГЧЪаЃЌвВДгЪЎЧПУћЕЅЩЯЯћЪЇСЫЁЃ ЯргІЕФЃЌОМУЪЎЧПЕФУћЕЅЃЌвВПЊЪМДѓЬхЙЬЖЈЯТРДЃЌНЯЩйГіЯжДѓЦ№ДѓТфЁЃВЛЙ§21ЪРМЭвдРДГЧЪажЎМфЕФОКељЃЌвђЮЊЯрЛЅМфВюОрЕФЫѕаЁЃЌЗДЖјИќМгМЄСвСЫЁЃ ЮвУЧЪсРэСЫДг2001ФъвдРДШЋЙњGDPХХУћЧАЪЎЕФГЧЪаУћЕЅЃЌОпЬхШчЯТЃК

зЂЃККьЩЋзжЬхЮЊЯрНЯЩЯвЛФъХХУћЩЯЩ§ЃЌРЖЩЋБэЪОЯТНЕЁЃ 2001ФъОМУЪЎЧПГЧЪаЕФЙЙГЩЃЌгы2018ФъИпЖШжиКЯЁЃЮоЮ§ЕєГіЧАЪЎЃЌЮфККВЙЮЛЃЌЪЃЯТОХзљГЧЪаБЃГжВЛБфЃЌжЛЪЧОпЬхХХУћгаЫљБфЛЏЁЃПЩМћжївЊГЧЪаОМУЕФОКељИёОжЃЌдчвбЙЬЖЈЯТРДСЫЃЌОпБИЪЎЧПОКељСІЕФГЧЪаЃЌВЛЕН15ИіЁЃ 2.вЛЖўЯпжиЕуГЧЪаВюОрдкЫѕаЁ ЩЯЪіНќЖўЪЎФъЕФGDPЪ§ОнЃЌЛЙПЩвдПДГіВЛЩйЙцТЩЁЃ ЪзЯШЃЌЫФДѓвЛЯпГЧЪаГЩаЭЃЌвЊЕШЕН2002ФъЁЃдкДЫжЎЧАЕФ2001ФъЃЌТлОМУЬхСПЃЌжиЧьЛЙЪЧжаЙњЕФЕкЫФГЧЁЃЫфШЛгазХЪЁвЛбљДѓаЁЕФУцЛ§ЃЌЕЋжиЧьБЯОЙЛЙЪЧЁАЪаЁБЃЌЖјЩюлкЕБФъЕФGDPЪЧ1954.17вкЃЌБШжиЧьЩй22.69вкЁЃ 2002ФъЃЌЩюлкИЯГЌжиЧьЁЃДЫКѓЩЯКЃЁЂББОЉЁЂЙужнЁЂЩюлкЕФЯШКѓИёОжЃЌвЛжБЮЌГжЕНСЫ2016ФъЃЌ2017ФъЩюлкИЯГЌЙужнЃЌ2018ФъЩЯАыФъЃЌМЬајБЃГжЖдЙужнЕФСьЯШЁЃ

АДееСНЕиЕФдіЫйЃЌЖўепЕФВюОрЛЙЛсНјвЛВНРЉДѓЁЃВЛЙ§етВЂВЛвтЮЖзХвЛЯпГЧЪаИќМгЗжЛЏСЫЁЃ 2001ФъЩЯКЃЁЂББОЉЁЂЙужнЁЂЩюлкЃЌЯрЛЅжЎМфGDPЕФВюОрдк1000вкзѓгвЃЌЯрЖдгкЕБЪБЕФОМУЬхСПЃЌетИіОрРыЮовЩКмДѓКмДѓСЫЁЃЕБЪБЕФGDPБШжЕЃЌЪЧ2.67ЃК1.9ЃК1.37ЃК1ЁЃ 2018ФъЩЯАыФъетИіБШжЕдђБфГЩСЫ1.41ЃК1.28ЃК0.97ЃК1ЁЃвВОЭЪЧЫЕЃЌ2001ФъЃЌЩЯКЃЕФОМУЬхСПЪЧЩюлкЕФ2.67БЖЃЌЕН2018ФъЩЯАыФъжЛга1.41БЖЃЌВюОрЫѕаЁНгНќвЛАыЁЃ ОМУЪЎЧПУћЕЅжаЃЌвЛЖўЯпГЧЪажЎМфЕФВюОрвВдкЫѕаЁЁЃ2001ФъЃЌХХдкЭЗУћЕФЩЯКЃЃЌGDPЪЧ5210.12вкдЊЃЌХХдкЪЎЧПФЉЕФЮоЮ§ЪЧ1360.11вкЃЌжЛгаЩЯКЃЕФНќЫФЗжжЎвЛЁЃ ЕШЕН2018ФъЩЯАыФъЃЌХХЕквЛЕФЩЯКЃЃЌGDPжЛгаКМжнЕФСНБЖЖрвЛЕуЃЌКшЙЕБЛВЛЖЯЬюЦНЁЃЕБШЛетжжЬюЦНвВЗжСНжжЧщПіЁЃ ЯёЫежнКЭКМжнЃЌБГППГЄШ§НЧГЧЪаШКЃЌгывЛЯпГЧЪаЕФВюОрЫѕаЁЃЌЪЧЪаГЁЛЏГЬЖШЬсИпЃЌШЫСІКЭзЪБОЕШвЊЫиздгЩСїЭЈКѓЃЌЧјЮЛгХЪЦКЭзЪдДйїИГБЛГфЗжЭкОђЕФНсЙћЁЃ ЖјГЩЖМКЭЮфККЃЌЪЧЪзЮЛЖШБШНЯИпЕФЧПЪЁЛсГЧЪаЁЃжмБпШБЩйБШНЯЗЂДяЕФГЧЪаШКЃЌЫљвдЧјгђОМУЗЂеЙИќЖрЪЧОйШЋЪЁжЎСІЃЌзіЧПЪЁЛсЃЌМЏжаСІСПАьДѓЪТЁЃ гкЪЧЃЌдкЫќУЧгывЛЯпГЧЪаВюОрЫѕаЁЭЌЪБЃЌЫќУЧгыЗЧЪЁЛсажЕмГЧЪаЃЌЗЧЪЁЛсажЕмГЧЪагывЛЯпГЧЪаЃЌВюОрЖМдкВЛЖЯРЉДѓЁЃ ОМУЪЎЧПГЧЪаФкВПЗЂеЙОљКтЕФДњМлЪЧЃЌгыЪЎЧПЭтЕФГЧЪаГіЯжСЫИќДѓЕФОМУТфВюЁЃ 3.ЪЎЧПГЧЪаХХУћЛђжиаТЯДХЦ Дг2001ФъЕН2011ФъЃЌжаЙњОМУЛљБОЖМЮЌГжзХНгНќСНЮЛЪ§ЕФдіГЄЁЃ2008ФъЪмН№ШкЮЃЛњгАЯьгаЙ§аЁЗљЯТЕјЃЌВЛЙ§ЯрЖдгк2011ФъжЎКѓЕФЯТааЃЌЕјЗљВЂВЛУїЯдЁЃ

ЧЁЧЁЪЧдкетвЛНзЖЮФкЃЌОМУЪЎЧПГЧЪаЕФХХУћЃЌвЛжББШНЯЮШЖЈЁЃвдСНФъЮЊЭГМЦжмЦкЃЌ2005ФъЁЂ2007ФъвдМА2009ФъЃЌХХУћЮДГіЯжШЮКЮБфЛЏЁЃ Р§ЭтЪЧ2003ФъЃЌЯрЖдСНФъЧАЕФ2001ФъЃЌгаЮхзљГЧЪаЕФХХУћЗЂЩњСЫБфЛЏЃЌЩюлкЁЂЫежнЩЯЩ§ЃЌжиЧьЁЂГЩЖМЯТНЕЁЃ ЕШЕН2012ЁЂ2013ФъЃЌШЋЙњОМУЗХЛКЃЌGDPдіЫйЯТНЕЕНВЛЕН8%ЃЌОМУЪЎЧПГЧЪаЕФХХУћвВПЊЪМЦЕЗБВЈЖЏЦ№РДЃЌУПСНФъЖМЛсгааТЕФХХађЁЃ ОМУЬхСПЕФВюОрЫѕаЁЃЌЪЧХХЮЛБфЛЏЕФЧАЬсЁЃдкЪЕСІНгНќЕФЧАЬсЯТЃЌШЋУцИпЫйдіГЄЕФЪБДњЙ§ШЅКѓЃЌвўВиЕФЮЪЬтБЉТЖГіРДЃЌГЧЪажЎМфЕФВњвЕгХСгЪЦЗХДѓЃЌгХЪЦЕиЮЛЫцЪБПЩФмЪЇШЅЁЃ БШШчЃЌЧАаЉФъвЛжБЮЛОгЧАЪЎЕФЮоЮ§ЃЌдк2012ФъЕєГіЪЎЧПЃЌДЫКѓдйвВУЛгажиЛиЙ§ЁЃ2018ФъЩЯАыФъЃЌЦфGDPБШХХдкЕкЪЎУћЕФКМжнЃЌвЊЕЭ800вкзѓгвЁЃ

етжжаЁЗљЖШЕФУЛТфЃЌвВЪЧОМУНсЙЙЯрЖдДЋЭГЃЌЪЪгІВЛСЫзЊаЭбЙСІЕФЬхЯжЁЃЭЌбљЕФР§згЛЙгажиЧьКЭЬьНђЁЃ ЬьНђетСНФъДѓСІМЗЫЎЗжЃЌжиЧьвВУцСйзХжЦдьвЕЩ§МЖЕФбЙСІЁЃЙ§ШЅИпдіГЄЪБДњвЛШйОуШйЃЌЯждкОМУдіЫйЗХЛКЃЌбЙСІЭЙЯдЁЃЫљвдЃЌ2017ФъЕН2018ФъЩЯАыФъЃЌСНзљГЧЪаЯрЛЅИЯГЌЁЃжЕЕУвЛЬсЕФЪЧЃЌ2018ФъвЛМОЖШЃЌЬьНђЛЙАбОМУНЕЫйЕФЙужнвВГЌСЫЁЃ ОМУзЊаЭбЙСІЖдХХУћЕФгАЯьЃЌЛЙПЩвдЛЛИіНЧЖШРэНтЃКЫцзХИїГЧЪаОМУНсЙЙЕїећЃЌВњвЕгХЛЏЕНж№ВНЖЈаЭЃЌОМУЪЎЧПГЧЪаЕФХХЮЛеНЃЌгШЦфЬьНђЁЂжиЧьКЭЫежнШ§ДѓГЧЪажЎМфЃЌЩѕжСАќРЈЙужнЃЌКмПьНЋгРДаТЕФБфЛЏЁЃ ељЖсЮДРДЕФЙиМќЃЌдкгкељЖсЕБЯТЁЃЖдгкЕєЖгЕФМИзљГЧЪаРДЫЕЃЌЮЪЬтдНдчБЉТЖдНКУЃЌЖЬЦкЕФОМУЦЃШэВЛвЛЖЈЪЧЛЕЪТЃЌЕїећМАЪБЃЌЛЙЪЧгаКмДѓЛњЛсЛжИДдРДЕФОКељСІЁЃ ЙѓжндіЫйСьХмШЋЙњ

Ъ§ОнРДдДЃКwind дкдіЫйЗНУцЃЌНёФъЩЯАыФъЃЌШЋЙњGDPЭЌБШдіГЄ6.8%ЃЌдквбЙЋВМГЩМЈЕФ29ИіЪЁЪажаЃЌга17ИіЪЁЪаЩЯАыФъОМУдіЫйХмгЎЛђГжЦНШЋЙњЁЃ ЙѓжнЪЁЩЯАыФъОМУдіЫйЮЊ10%ЃЌднСаШЋЙњЕквЛЃЛЩаЮДЙЋВМЩЯАыФъГЩМЈЕФЮїВиЃЌШЅФъЩЯАыФъGDPдіЫйЮЊ10.8%ЃЌЮЛСаШЋЙњЕквЛЁЃ дЦФЯКЭНЮїдіЫйЗжБ№вд9.2%КЭ9%днСаЕк2ЁЂ3УћЃЛМЊСждіЫйЮЊ2.5%ЃЌдк29ИіЪЁЪажаЕцЕзЁЃ жЕЕУзЂвтЕФЪЧЃЌжиЧьЩЯАыФъGDPдіЫйЮЊ6.5%ЃЌНЯШЅФъЭЌЦкДѓЗљЯТЛЌ4ИіАйЗжЕуЁЃЗжВњвЕПДЃЌЩЯАыФъжиЧьЕквЛВњвЕЪЕЯждіМгжЕ374.79вкдЊЃЌдіГЄ4.2%ЃЛЕкЖўВњвЕЪЕЯждіМгжЕ4286.90вкдЊЃЌдіГЄ3.7%ЃЛЕкШ§ВњвЕЪЕЯждіМгжЕ5159.40вкдЊЃЌдіГЄ9.3%ЁЃЖј2017ФъЩЯАыФъЃЌжиЧьЕквЛЁЂЖўЁЂШ§ВњвЕдіМгжЕЗжБ№ЭЌБШдіГЄ3.9%ЁЂ10.7%КЭ10.8%ЁЃ СљЪЁЕкШ§ВњвЕдіМгжЕЭЛЦЦЭђвк

Ъ§ОнРДдДЃКwind ЕкШ§ВњвЕдіМгжЕЗНУцЃЌЙуЖЋЁЂНЫеЁЂЩНЖЋЁЂеуНЁЂББОЉКЭЩЯКЃЮЛСаЧАСљЮЛЃЌСљИіЪЁЗнЕкШ§ВњвЕдіМгжЕОљЭЛЦЦЭђвкдЊЁЃ ДгдіЫйРДПДЃЌЙѓжнЁЂФўЯФЁЂКгББЁЂНЮїКЭЙуЮїСаЧАЮхЮЛЃЌеЧЗљГЌЙ§СНЮЛЪ§ЁЃЦфжаЃЌЙѓжнЪЁЕкШ§ВњвЕдіМгжЕНЯШЅФъЭЌБШдіГЄ11.2%ЁЃ ЙѓжнЭГМЦОжБэЪОЃЌЦфЫћЗўЮёвЕЁЂНЛЭЈдЫЪфЁЂВжДЂКЭгЪеўвЕЁЂН№ШквЕЁЂХњЗЂКЭСуЪлвЕЕШдкдкЗўЮёвЕИїаавЕжазмСПНЯДѓЁЃЦфжаЦфЫћЗўЮёвЕЁЂН№ШквЕЪЕЯжСНЮЛЪ§діГЄЃЌдіЫйЗжБ№ДяЕН15.2%КЭ10.6%ЁЃЦфЫћЗўЮёвЕЖдШЋЪЁЩњВњзмжЕЕФЙБЯззюДѓЃЌЙБЯзТЪЮЊ24.4%ЃЌРЖЏОМУдіГЄ2.4ИіАйЗжЕуЁЃ ЖрЪЁЪаИпаТММЪѕВњвЕдіМгжЕдіГЄгт10%

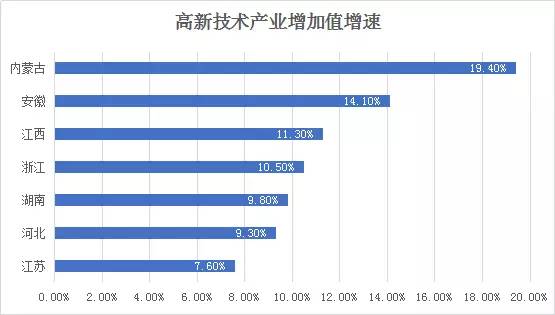

ИљОнЙЋПЊаХЯЂећРэ дкИпаТММЪѕВњвЕдіМгжЕЗНУцЃЌНёФъЩЯАыФъЃЌга7ИіЪЁЪаЙЋВМИпаТММЪѕВњвЕдіМгжЕЃЌЦфжаЙ§АыдіЫйГЌЙ§10%ЁЃ ЦфжаФкУЩЙХЕФИпаТММЪѕВњвЕдіМгжЕдіЫйднОгЪзЮЛЃЌЮЊ19.4%ЁЃЦфжаЃЌЕчзгМЦЫуЛњЭЈаХвЕдіГЄ14.9%ЁЃаТВњЦЗдіГЄНЯПьЃЌЪЏФЋМАЬМЫижЦЦЗдіГЄ27.0%ЃЌЬЋбєФмЕчГидіГЄ4.5%ЁЃ Г§ДЫжЎЭтЃЌЛЙгаЖрЪЁЪаЙЋВМИпММЪѕВњвЕдіМгжЕЁЂИпаТжЦдьВњвЕдіМгжЕЁЂеНТдаТаЫВњвЕдіМгжЕЕШЃЌОљШЁЕУВЛЫзГЩМЈЁЃШчжиЧьеНТдадаТаЫжЦдьвЕдіМгжЕдіГЄ18.3%ЃЌЖдЙцФЃвдЩЯЙЄвЕдіГЄЕФЙБЯзТЪЮЊ167.1%ЃЌЪЧРЖЏЙЄвЕОМУдіГЄЕФжївЊЖЏСІЁЃЦфжаЃЌаТвЛДњаХЯЂММЪѕВњвЕЁЂЩњЮяВњвЕЁЂаТВФСЯВњвЕЁЂИпЖЫзАБИжЦдьВњвЕКЭаТФмдДЦћГЕВњвЕдіМгжЕЗжБ№діГЄ30.3%ЁЂ12.3%ЁЂ11.5%ЁЂ15.8%КЭ13.0%ЁЃ ЩЯАыФъИпЖЫжЦдьвЕЕФЭЖзЪЖЏФмгаУїЯдЬсЩ§ЁЃЖўМОЖШжЦдьвЕЭЖзЪдіЫйСЌајШ§ИідТЛиЩ§ЃЌжївЊЪЧгЩЭЈгУЩшБИжЦдьвЕЁЂзЈгУЩшБИжЦдьвЕЁЂЦћГЕжЦдьвЕЁЂЕчЦјЛњаЕжЦдьвЕЁЂМЦЫуЛњЕчзгЭЈаХжЦдьвЕЭЦЖЏЫљжТЁЃПЩвдПДГіЃЌЯжДњЗўЮёвЕЗЂеЙЁЂИпЖЫжЦдьвЕЕФОМУНсЙЙзЊаЭе§дкНјаажЎжаЃЌВЂЧвЖдОМУдіГЄЕФЭЦЖЏзїгУгаЫљдіЧПЁЃ ДгШЋЙњРДПДЃЌаТЖЏФмаТвЕЬЌГжајБЃГжПьЫйГЩГЄЬЌЪЦЃЌеНТдадаТаЫВњвЕЁЂИпММЪѕжЦдьвЕЁЂзАБИжЦдьвЕдіЫйГжајИпгкЙцФЃвдЩЯЙЄвЕдіЫйЃЌеМЙцФЃвдЩЯЙЄвЕдіМгжЕБШжиМЬајЩЯааЃЌаТФмдДЦћГЕЁЂЙЄвЕЛњЦїШЫЕШДњБэаТЖЏФмЕФВњЦЗВњСПдкШЅФъЭЌЦкИпЛљЪ§ЕФЛљДЁЩЯПьЫйдіГЄЃЌЗжБ№ЭЌБШдіГЄ88.1%ЁЂ23.9%ЃЌаТЖЏФмЖдОМУдіГЄЕФЙБЯзЬсЩ§ЁЃДгНсЙЙРДПДЃЌИпММЪѕВњвЕКЭзАБИжЦдьвЕЗжБ№ЭЌБШдіГЄ11.6%КЭ9.2%ЃЌЫфШЛНЯШЅФъЕзЗжБ№ЭЌБШЗХЛК1.8ЁЂ2.1ИіАйЗжЕуЃЌЕЋвРШЛГжајИпгкЙцФЃвдЩЯЙЄвЕдіЫйЃЌЙЄвЕФкВПНсЙЙзЊаЭЁЂаТОЩЖЏФмзЊЛЛвРШЛГжајЁЃ |

ЯрЙиЮФеТ