| ����Ͱͣ��Ѿ�����Ѷ�Ƶ������±��� |

|

�ͼҾ����� 2020 �� 6 �� 26 �� 17 ʱ 41 �� 28 �� �� ��Դ: �Ѻ��� 2020-6-23 21:15:00 |

|

6 �� 23 �գ���Ѷ�� 4.74 ���ڸ�Ԫ������ֵ��������Ͱ͡� ������Ͱ�ѹ������һ����϶�����Ѷ����̽ͷ��������ֵ��һ�ı����� ��ֵ���ʱ���˾�����ķ���ꡣ ���£���������һ���棬�����ڸ���Ѷ���Ƶ���ҵ�۹�֮ս�У��������˼��Ȳ����ľ��档 ���漰�����£����漰��δ���� �ܺ�t˵���ļҹ�˾�����Ժ��ӣ�������Ѷ�� ����Ͱͣ��Ѿ�����Ѷ�Ƶ������±��ϡ� 1 һ�����ݣ��������ڱ�Χ�˵İ���Ͱ͵ľ����� ���� 6 �� 23 �գ�ƴ��ࡢ���������ž�����ǧ����Ԫ��ֵ�ǻ������ŵ��� 1331 ����Ԫ������ 1040 ����Ԫ��ƴ��� 979 ����Ԫ�� ���й���������˾��ֵ�����ϣ������ҹ�˾�Ѿ�����ǰ�壬�����ڰ������Ѷ֮�� �����������������û̫��ĸо�������ʿ���Щ��˾����Ĺ�ϵ���ͻᷢ�֣� ����Ͱʹ��²��

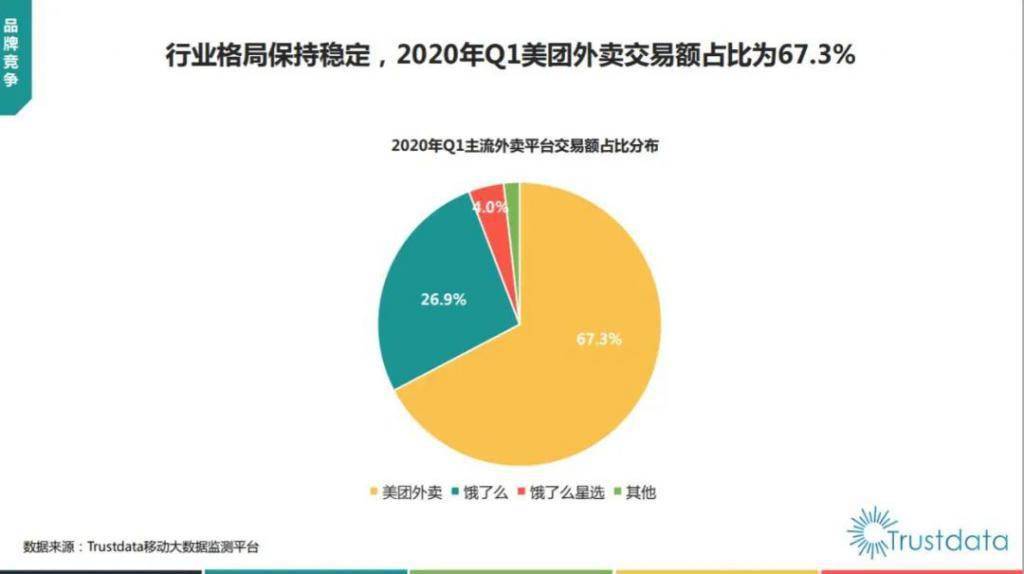

һ�� ��ֵǰ�����У���Ѷӵ��ƴ��� 16.5% �Ĺ�Ȩ������ 17.9% �Ĺ�Ȩ�����ŵ��� 18.1% �Ĺ�Ȩ�� ��Ѷϵ�Ĺ�˾�Ѿ����й��������гɹ�����Ѷ�Ĵ�����Խ��Խǿ�� ����������Ѷ֮�⣬ƴ��ࡢ���������ŵ����ǵ��̽������˾�����ǰ���Ͱ͵�ֱ�Ӿ������֡� ƴ�����³��г����������ţ���������������Ӫ�����������ԣ����ű�����������г��ݶ���룬�����ҹ�˾�Ѱ���Ͱ͵ĺ���ҵ�����Ű�Χ�� �����ù۲챨��Ԯ�� QuestMobile ��������ʾ����ϵ APP ʱ��ռ�ȴ� 17 �� 10 �µ� 66% �»��� 2020 �� 3 �µ�51%����ƴ�����û�ʱ���� 17 �� 10 �µ� 13% ������ 2020 �� 3 �µ�26%�� ����ƴ��ࡢ���������ŵ�������������Ѷ��������ϵ�гɳ������ġ� ��Ѷ������������������Ѹ��������ó���Ѷ������û��������������ۡ������£����ħ�����ڱ���Щ��Ѷϵ�Ĺ�˾�Ǵ��ơ� �������ʱ�����������ƴ��ࡢ���������ŵ�������Ѷ��С��������Ҳ��ʼչ¶��â�� �� 2017 �� 1 �����Ƴ�С���� 2019 ����С����ȫ��ɽ���� 8000 �ڣ�ͬ�������� 160%�� ��Ѷ���ɻ����ۺ�Ȼ�������С����ȴ���ܰ����Χ�������������걻���ֱ����� ����͵��Ƕ���ô�� �������г�������ô����������ƽ����ɫ��Ȼ���������չ��� 2 ��֮�������Ѿ�ңң�����ڶ���ô��

�ҰܵĻ����ſᡣ ����Ƶ�����ſ��������˸��ʲ���Ȼ�������Ѿ��������˰��������� �����밢�����µļ���ʱ�䣬�ſ��Ѿ�ԶԶ����ڰ����պ���Ѷ��Ƶ�ˣ��ݶ�����С�ں��ϵ�â�� TV��

��Ժ������ѹ����ͻȻ�������˸߹ܽ����¼�����������ƴ���Ĺؼ�ս���ϣ��������Ա��Ŷ�������Ҫ������Ӿ��˰���Ľ��ǡ� һ���ǹ������Ű��һ����˺���˰���ķ��ߣ���¶����Ϊ��ɶ�����Ͱ͵ĸ߹ܣ��������۵���ʵ��

��һ�棬�з���ƵƵ�����ݱ��� 6 �� 22 �գ���Ѷ�عɹɼ��ػ� 470 ��Ԫ�ؿڣ�Ϊ 2018 �� 3 �� 19 ��������ߣ�Ŀǰ���ƽ�500 ��Ԫ����ʷ��λ����ֵ��Խ��� ͬ���� 6 �� 22 �գ����˻���� 450 ����Ԫ�����۳�Խ��ǰ�����ƣ����Ƽ�ʮ��ܶ������������ʱ��ʵ���ˣ��������ꡣ 2003 ��ķǵ����飬�ð���Ͱ�����ȵ�𣬲�����̵۹��� 2020 ����¹����飬ȴ�ð���Ͱ��������������ľ����� 2 �ʱ��ı����ǹ�˾��Ӫ�Ľ���� ���ɰ��↑ʼ�������Ѷ��ԭ����ʵ�dz�����Ѷ�����˰�������ţ� ������ ������ô������������ƣ����� B �˵��̻��͵��̵Ļ�����ʩ�� Ȼ�����ڻ�����ʩ�Ѿ���ȫ����Χ���ռ�����������ÿ��ƽ̨�����ã��������������Խ��ԽС�� ���ԣ������ĺ��ĴӺ���������֣�����˻�ȡ���������� ���ǴӰ���������˾�Ļ����������й���ң���ֵ���ռ����ð���Ͱ�һֱӵ�и��õ� B �˻���ȱ�� C �˵Ļ��� ���ԣ�һ���棬�����������г��ϣ�����ȱ���㹻������ȣ���ʧ�˶���Ƶ�� ��һ���棬�ڹ��е��������������˾�ϣ�����û����Ӫ�ã�Ҳû���������µ����������� �ݹ۵��»������������г�����Ѷ��Ϊ�����š�QQ �������罻ƽ̨��������Ȼ�ĸ���Ե��������� �������������Ķ���Ƶ��Ʒ��ճ����������Ӷ����������� �Ա���Ѷ��������һ����Ҫ������������е��̱��ֵĹ�˾�� ���������ڣ������������������������������û��ʲô��ϵ�� ��Ѷ�밢����μ�������Ʋ��������Ѿ���̫���ܴ��ںͽ�Ŀ����ԡ� ����Ͱͱ����Ѿ��������γ��˷�������ˣ������ڶ�������Ұ�ģ��Ѿ���Ȼ���ҡ� 2020 �꣬�Ӷ��������Ա� APP �ı������Ѿ��� 2019 �� 3 �µ� 23% ������ 2020 �� 3 �µ� 34.6%�� �Ա�������֮ǰǩ�������Э�顣���������ý�屨���������ڴ���ʱ���ӵ�����С���ܱ���ת�Ա������ܶ��õ� 30% ���ҵ������� ���ڼ���ǰ���ֽ������������� " ���� " ����һ��ҵ���š�Ŀǰ������ӵ������ƽ̨����С�꣬��֧���Ա���������ΨƷ�ᡢ�������������ȵ���������ƽ̨�� ����˵�������������������ҹ�Ӧ�Ա��� ��������ó��ս�Ϲ�оƬһ��������Ͱ��б����������Ϲ��ķ��ա� ��Ϊ��Ҫ���ˣ�����һ�Ҷ���Ƶ��ͷ���֣�����Ҫ�ɶ�Ҳ����Ѷ�� ��С��Ҳ�ڽ��շ�����Ȧ������Ƶ�ŵ��ջ��Ѿ����� 2 �ڡ� ����Ͱ�˵��Ҫ������û�����������⡣ �����ڿ������������������⣬ǡǡ�ǰ���Ͱ��Լ��� ������Ѷ���⼸�������ں�����ƽ�ƶ��� " ������ " ��Ͷ�ʺͺ������ԣ������������ѷ��ĵ��£��ջ�����Ч�� ������ô��⣬���������ǻ�������������ߵ��ż���������ؼ������β�ҵ��ǡǡ�����ﳤ�ں��ӡ� �ⲻ�����ǰ���Ͱ͵��µ����ţ�����δ�������š� 3 û���������͵��������� ���������͵û�Ǯ�����������ӹ�˾���ⲿ�����ȵȡ� ����Ͱ͵����۷����Ѿ��� 2015 ����� 85.1 �ڣ����ӵ� 2019 ����� 397.8 ��Ԫ�� ���ǣ�����������һ�����⣬����Ͱ͵�Ǯ�������»��� ��Ҳ�ǰ���Ͱ͵Ĺɼ� 2018 ��ﵽ����֮��ͣ�Ͳ�ǰ�ĺ���ԭ�� �Ӵ�İ���⼸������������������������ڹ�����ⲿ��˾�����������ſᡢ��̩��������ô���ڱ���������ѡ������Ӱҵ ���� ����Щ��˾��ӯ�����������ؿ������ղ����������������۸�������ָ�ꡣ ����һ���ȵIJ�����������Ƿ�����Ǯ�����ϣ������Ѿ�����ѶԶԶ˦���ˡ� ����Ѷ�����š�������Щ��˾������¶һ�����ݣ�EBITDA margin��Ҳ����˰Ϣ�۾ɼ�̯��ǰ�����ʣ�����һ�ҹ�˾���������ӯ�������Լ������۾ɺ�̯��������������Խ��Խǿ�� 2020 �� Q1����Ѷ�� EBITDA margin ��42%����Ѷ������ָ������������ 2020 �� Q1������� EBITDA margin ��22%�����������ָ�������½��� ��Ѷ�� EBITDA margin �Ѿ���������Ͱͽӽ�һ���� ����Ͱ���������Ϊ����ʦ�������Լ�ֵ�۷��ˣ��Ŷӳ������ԣ�ս�Ա仯�ܿ�ܶࡣ �������ڣ�Ŭ���İ���Ͱͣ���������İ���Ͱͣ�ȴʼ���ڻ�����������ʼ�մ��ڽ��Ƶ�״̬�� 1��������ʧ�罻������������Ƶ����������ƽ̨�� 2����ƴ��ࡢ���������������Ķ��֣����Լ��ĺ������𣬲�ʳ�Լ��� 3���չ��������ӹ�˾�����������ֻ��塣 �����յ����ˣ�����Ͱͱ���Ѷ�������ǣ��Ƶ������±��ϡ� ����ս���ƶ��ߵ����Ρ�Ҳ�ǹ����ߵ����Ρ����ǰ���������ҵ�����ϵ����Ρ� ����Χ֮����һ���ᷢ��ʲô�� Ҫô��ɱ��Ҫô�¡�

��Դ��������������

�ͼҾ�������Ȩ������������ �ͼҾ�����ת�ش����dz��ڴ��ݸ�����Ϣ֮Ŀ�ġ���ԭ���Լ��������֡�ͼƬ����Ƶ�����ݱ���վ�����κα�֤������������жϻ��ʵ�����Ĺ۵������ԭ���߸��˹۵㣬��ͼҾ������ء� ������Դ��ע������ַ������ĺϷ�Ȩ�棬��Ȩ�����뱾����ϵ�����ǽ�����������������ʱ������ɾ����лл�� |

|