| 中国案例 |

| 质量 | 信誉 | 决策与管理 | 不公平竞争 | 违法违规 |

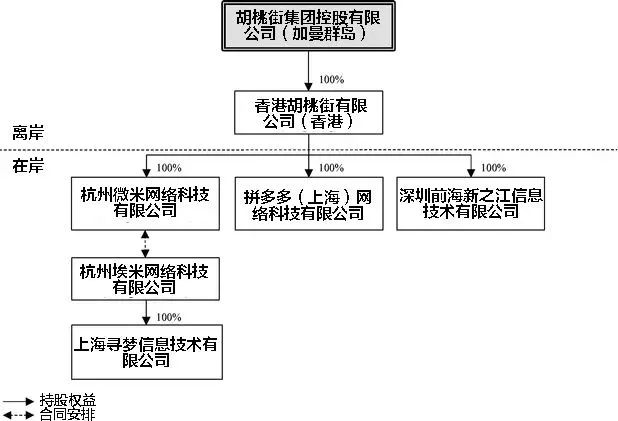

| 3 年亏损 13.12 亿的拼多多接下来该怎么办? |

|

客家经济网 2018 年 7 月 1 日 21 时 29 分 15 秒 来源: 搜狐科技 2018-6-30 12:07:00 |

|

来源:腾讯科技(ID:techsina) 文:唐风 轶群 大鹏 青卡 妙娴 泽宇 书聿

|

|