| 食品饮料产业 |

| 食品饮料产业中国综合性大公司 | 食品饮料产业外国综合性大公司 | 食品饮料产业市场营销 | 食品饮料产业并购 | 食品饮料产业质量问题 | 中国食品饮料产业综述 | 世界食品饮料产业综述 | 果汁产业 茶产业 茶饮料产业 | 奶及奶制品产业 | 饮用水产业 | 中国凉茶、功能饮料、咖啡、可乐产业 | 米面制品、糕点、冷冻食品、食用油、糖及糖果产业 | 养殖、屠宰与肉制品产业 | 休闲食品产业 |

| 我国食品饮料行业发展模式分析 |

|

客家经济网 2012 年 2 月 8 日 23 时 16 分 17 秒 来源: 食品产业网 2011-12-14 9:14:00 |

|

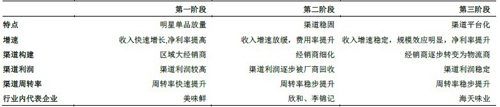

食品饮料作为消费品,其品牌力主要通过产品力和渠道力共同作用实现。消费品公司一般会经历三个阶段:单品放量―渠道整固―渠道平台化。也就是“单点突破―稳定份额―带动新品”的一个市场推广过程。

|

|