| 纸浆造纸及配套产业 林业产业综述 |

| 芬兰的纸浆造纸产业 | 瑞典的纸浆造纸产业 | 挪威的纸浆造纸产业 | 美国的纸浆造纸产业 | 德国的纸浆造纸产业 | 俄罗斯的纸浆造纸产业 | 加拿大的纸浆造纸产业 | 中国的纸浆造纸产业 中国林业产业 | 其它国家的纸浆造纸产业 | 纸浆造纸产业发展模式与发展战略 | 纸浆造纸产业的原料供应 | 纸浆造纸产业与环境保护 | 纸浆造纸产业的市场营销 | 纸浆造纸产业会展信息 | 纸浆造纸配套产业 | 纸浆造纸产业技术 | 纸浆造纸产业主要媒体 | 纸浆造纸产业高等院校与研究院所 | 林业产业高等院校与研究院所 | 世界纸浆造纸产业市场概况 世界纸浆造纸产业综述 | 世界林业产业市场概况 世界林业产业综述 | 纸浆造纸业、林业产业与客家地区经济和山区经济 |

| 中国大陆三企业进入全球百大纸业公司排行榜 |

|

客家经济网 2012 年 2 月 8 日 15 时 31 分 52 秒 来源: 中国生活用纸信息网 2007-2-14 15:40:23 |

|

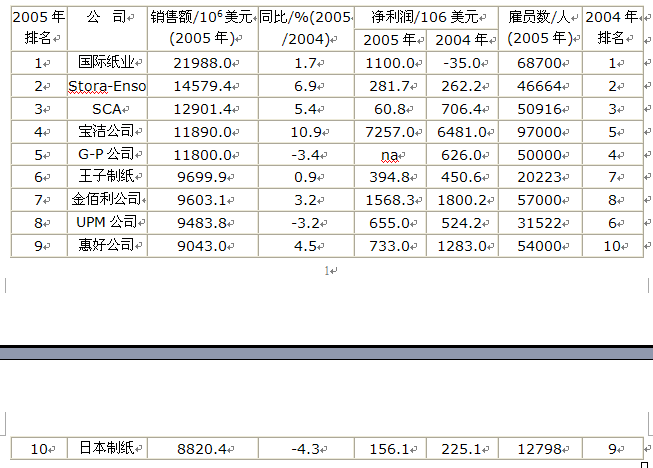

2006年9月,国际浆与纸月刊(PPI)发表了2005年世界纸类销售额前100名纸业公司排行榜。其中,美国国际纸业公司(IP)继续雄踞榜首,而近年中国大陆纸业发展快速,造纸企业规模不断扩大,先前唯一入榜的山东晨鸣纸业,2005年大幅晋级,排名已推进至50名之内,同时包装纸板生产大厂玖龙及理文2005年也双双入榜,使得中国大陆进入世界百大纸业增为3家。 2005年世界浆纸与纸品加工销售额排名前10位的公司情况如下:

注:全球10大纸业公司根据总销售额排序,业务范围包括商品浆、纸及纸板。 亚洲各国纸业进入百大排行的18家分布情况为:日本8家,中国大陆3家,中国台湾、韩国、印尼各2家,泰国1家。分述如下: 1、日本8家――①王子制纸(Oji Paper)。②日本制纸(Nippon Paper Group)。③Marubeni Cor-poration,该公司首度入榜,入榜排名23,营收35.10亿美元,较2004年小幅增长1%。④联合(Rengo)2005年排名24,营收34.234亿美元,较2004年增长2.6%。⑤大昭和(Daio Paper),排行26,和2004年相同。2005年营收29.117亿美元,较2004年减少1.3%。⑥三菱(Mitsu-bishi Paper)2005年排名41,较2004年后退7名,总营收17.506亿美元,较2004年减少4.2%。⑦北越(Hoku-etsu Paper Mills)2005年排名仍为47,和2004年一样,总营收12.199亿美元,较2004年微减0.3%。⑧Lintec排名99,较2004年后退3名,2005年总营收4.293亿美元,较2004年微幅增长0.2%。 另外,印尼的金光集团(APP)及亚洲浆纸业公司(属印尼金鹰集团)尽管规模庞大,营业额极大,但因财务不对外公开,因此无法列入百大排行榜内。 |

|